「大学費用は高校の次に大きな教育資金」と言われますが、

双子の場合は 2人分が一気にやってくる のが最大のハードル。

今回は、文部科学省のデータをもとに、

1人が私立文系、もう1人が私立理系に進学した場合の費用 を試算しました。

さらに、

- いつ支払うのか

- 学費以外にかかる費用

- 奨学金のリアル

- 親の年齢と準備の考え方

まで、実体験を交えながらまとめています。

「今から何を準備すべき?」と迷う家庭の参考になれば嬉しいです。

大学費用は教育費の中でも最も大きな支出の一つです。

ただし大学だけを見ると、教育費の全体像は見えません。

小学校〜大学までの教育費をまとめた記事もあります。

▶ 【双子の教育費】どこが一番かかる?小学校〜大学までの総額と“負担が重い時期”まとめ

双子➕兄弟がいた時の大学費用を徹底比較

▶ 上の子+双子世帯の大学無償化をシミュレーション |いつ・誰が対象?金額から見える現実

▶ 双子+下の子の大学費用はいくら?|2歳差・私立文系×理系で見る無償化シミュレーション

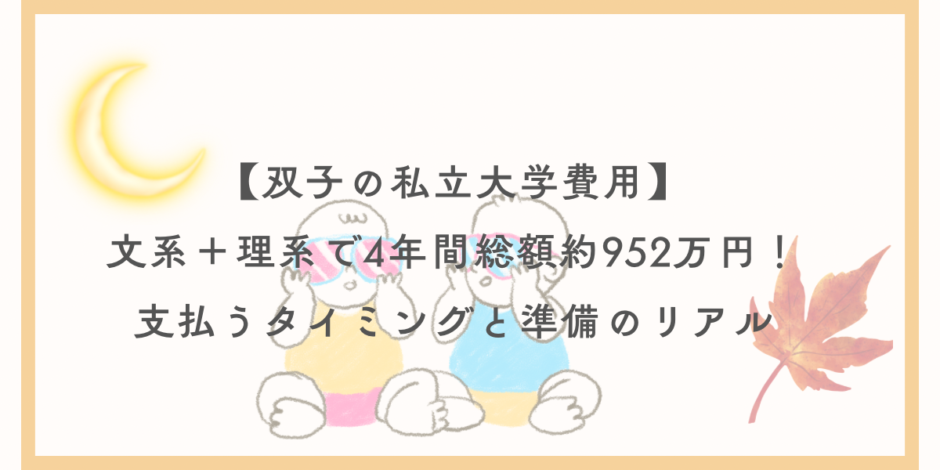

◆ 双子が私立大学へ進学したらいくら?【文科省データで試算】

大学費用は資格試験より“入学”が一番高い

大学費用は「国公立か私立か」「文系か理系か」で大きく変わります。

さらに双子の場合は“2人同時”に発生するため、家計インパクトは相当大きいもの。

そこで本記事では、文部科学省の最新データ(令和5年度)をもとに、

1人は私立文系・もう1人は私立理系に進学した場合 のリアルな金額を試算しました。

令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について

■入学初年度に必要なお金

入学時は、授業料に加えて 入学金・施設設備費などがまとめて発生 します。

これは1年目にしかかからない費用なので、ここが一番ドンと痛いタイミング。

文科省データによると、初年度は:

- 私立文系:1,194,841円

- 私立理系:1,530,451円

➡ 2人合計:2,725,292円

つまり、入学する年は 約270万円超が一気に出ていく ということになります。

※医歯薬系は桁が変わるので今回は除外(リアルな想定に寄せています)

■2年目〜卒業までにかかるお金

2年目以降は入学金がないため、負担は少し落ち着きますが、それでも年間の授業料と施設費の支払いが続きます。

- 文系

970,973円 × 3年 → 2,912,919円 - 理系

1,295,694円 × 3年 → 3,887,082円

■4年間で必要な総額

✔ 文系=

1,194,841円(初年度)+2,912,919円=4,107,760円

✔ 理系=

1,530,451円(初年度)+3,887,082円=5,417,533円

➡ 合計=9,525,293円(約952万円)

■これが双子家庭のリアルインパクト

例えば、今お子さんが3歳だとすると、大学進学は15年後。

学費は右肩上がりの傾向があるため、

“将来は1000万円を超える可能性も十分あり得る”

という前提で家計設計をしておくと安心です。

双子家庭では大学費用が同時期に必要になる可能性があります。

教育費全体については、こちらの記事も参考にしてください。

→ 双子の教育費は2倍?リアルな内訳と準備の考え方

◆ 学費はいつ払う?【入学前〜卒業までのリアルな支払いスケジュール】

高3冬〜春に家計が一番揺れる

大学費用は4年間の合計額が語られることが多いですが、

実は どのタイミングでお金が必要になるか が家庭の資金繰りに直結します。

特に双子の場合、

「どうにかなるよ〜」 ではなく

“同じタイミングに2人分の支払いが重なる”

という現実を知っておくことが大切です。

■高3の秋〜冬:合格前でもお金が動き始める

推薦・総合型選抜の場合、

合格と同時に入学金の支払い期限が来ます。

しかも国公立との併願でも入学金支払いが必要になるケースが多く、

“とりあえず押さえの入学金10万円〜30万円は払う”

という流れが起きがち。

双子だと

→ 入学金だけで最大60万円前後が一気に飛ぶ

というケースも珍しくありません。

■入学決定直後:初年度費用がドンと発生

一般的に、

授業料や施設費などの“初年度分”は入学前後に請求されます。

✔ 入学前に一括

✔ 前期分のみ入学前に、後期分は秋に支払い

✔ 分納制度がある場合も

大学によりタイミングは異なりますが、

「入学が決まった春先に約270万円(双子の場合)が必要」

というのが最も現実的なイメージです。

■在学中:毎年、前期・後期で分けて支払うケースが多い

2年目〜4年目の費用は、

✔ 春(前期)

✔ 秋(後期)

の 年2回払い が一般的。

そのため、

年に2回、60万〜80万円×2人分が来る

のが双子家庭の現実です。

■卒業前にも費用があることに要注意

・卒業関連費(学位記、袴、写真代など)

・資格取得や就職活動に伴う交通費

など、小さな費用が積み重なります。

■支払いタイミングまとめ(双子の場合の動き)

📌 高3の冬:入学金支払い(合格確定時)

📌 春(入学前後):初年度分がまとまって発生

📌 2〜4年目:年2回の授業料支払いが継続

📌 卒業直前:諸経費もかかる

つまり、

「入学する年(高3の冬〜春)が最もお金が動く」

双子を育てるためには年収いくら必要か?試算した記事をまとめました👇

▶ 双子を育てるには年収いくら必要?教育費2,000万円をリアルに試算

◆ 高校のうちに何を準備したらいい?【入学直前で慌てないための3つの戦略】

大学費用の山場は 高3の冬〜入学前の春 です。

つまり、支払い期限が来てからお金を作るのでは遅く、

“高校時代が、実は一番大切な準備期間”

① 高校入学時点で「大学費用専用の積立」を始める

学資保険、積立NISA、定期預金など方法は色々ありますが、

大切なのは、

📌 大学費用だけの口座を作ること

📌 毎月固定額を積み立てること

たとえ1万円/月でも、

積み立てる→残高が増える→意識が育つ

というメリットが生まれます。

双子だと

月2万円でも3年間で約72万円〜100万円の準備が可能。

全額は無理でも

▶ 初年度の一部

▶ 入学金

▶ 教材費

に回せます。

② 高校3年の秋までに「入学前に必要な総額」をざっくり決めておく

大学受験は進路が確定するのが遅く、

家庭の準備が追いつかなくなりがち。

だからこそ、

✔ 国公立ならいくら

✔ 私立文系・理系ならいくら

✔ 一人暮らしなら追加でいくら

サッとメモ化でOKなので、

“どのパターンでも対応できる準備金額”

を把握しておくのが安心につながります。

例)

私立文系:120万円/年

私立理系:150万円/年

一人暮らし:+120万円/年

③ 子ども本人にもお金の話をしておく

実は、これが一番効果があります。

▶ 大学のお金はタダじゃない

▶ 奨学金は後で返す必要がある

▶ 自分の選択には責任が伴う

この感覚を高校時代に伝えることで、

📌 勉強の目的が明確になる

📌 進学先の選択が現実的になる

📌 無駄な進学や退学リスクが下がる

という 教育的なメリット もあります。

——「子どもに伝える」も大学資金準備の一部なんです。

◆ 奨学金は味方?負担?我が家のリアル体験と学び

👉 “借金の返済が、人生の授業料になった”

奨学金は、

「進学のチャンスをくれる制度」 である一方、

「未来の自分が返すお金」 でもあります。

私は田舎から上京して私立大学に進みました。

家計的には厳しい状況でしたが――

▶ 奨学金があったから東京で学べた

▶ 一人暮らしもできた

▶ 進路の選択肢が広がった

という意味で、奨学金は 間違いなく私の味方 でした。

ただし、社会人になってからが本当のスタートでした。

実際に返済が始まったら… “思っていたより大変だった”

大学の頃は

▶ 借りる額

▶ 毎月の返済額

▶ 返済期間

をそこまで深く考えていませんでした。

でも社会人になると、

・翌年から支払い始める住民税ってこんなに高いの?

・社会保険料めちゃくちゃ高い…

・生活費と奨学金返済が重なると全然余裕がない…

その結果、支払いが苦しくなる時期もありました。

社会人1年目、初めての給料がうれしくて大人になって好きに使いすぎて

電気が止まりそうになる経験までした ほどで何度か親に助けてもらいました😇

今振り返ると、社会人になったのに全然大人になれていませんでした。

奨学金が悪いのではなく、

「返す未来の自分の生活」をイメージできていなかったことが原因でした。

結論:奨学金は「悪者」ではない

ただ、ここからが私の人生の分岐点でした。

▶ お金と向き合う

▶ 仕組みを調べる

▶ 収支管理を覚える

▶ 投資や税金の知識にも興味を持つ

結果として、私は 10年かけて少しずつお金に強い人間 になりました。

今ではNISAやiDeCoにも挑戦し、資金を増やしている段階です。

▶ 双子の大学費用は足りる?NISA月1.5万円を4年積み立てたリアル

▶ 双子育児中でもiDeCoを続ける理由|教育費と老後は両立できる?

失敗の経験は、

今こうして我が子の教育費を考えられる土台になっています。

奨学金を返しながら身についた“強さと学び”

けれども――

✖️ ただ借りてしまうのは危険

○ 返済計画と理解があれば人生の味方になる

これが、私の体験から得た答えです。

だから我が家では

子どもにはできるだけ借りさせたくないけれど、借りるなら計画的に!!

と考えています。

奨学金を使う場合のアドバイス(私の失敗から)

💡 借りる前に「毎月いくら返すのか」確認する

💡 社会人1年目の収入は余裕がないと知っておく

💡 子ども自身にも“借金であること”を伝える

💡 奨学金は悪ではなく「学費の共通負担」だと理解する

この4つだけで、奨学金は 負担 ⇒ 強み に変わります。

奨学金で苦労したからこそ、子どもの大学資金を前もって準備したい。

だけど同時に、

奨学金返済で鍛えられたからこそ、子どもにもお金の教育をしたい。

この矛盾のなかに、

“親としてのリアルな成長”がある気がします。

◆ 大学費用の時、親は何歳?【資金準備は“人生設計”とセット】

教育費は

ただの支出ではなく、

“親の人生のどのフェーズで支払うのか”

まで考えるのが大事です。

たとえば我が家の場合:

📍私:40歳

📍子ども:3歳

➡ 子どもが大学進学する頃、私は55歳

つまり、

まだ働いて収入がある時期に支払える 計算になります。

この視点を持つと、

✔ 15年後まで稼ぐ力を維持する

✔ その時までに貯めたり投資したりできる

✔ 借金に頼らずに済む可能性が高まる

という 安心感が生まれます。

一方で、

40代後半〜50代で子どもを授かった家庭の場合は

📌 子どもの大学進学=親の定年直前

📌 収入が途切れるリスク

📌 教育費と老後資金の両立が課題

になります。

だからこそ、

この記事を読むパパママにも伝えたいのは、

“大学費用は数字だけでなく、その時の自分の年齢も含めて考えること”

◆ まとめ:大学費用が終われば、家計の自由度はグッとあがる

教育費のピークは、

「子どもが18〜22歳のあいだ」に集中します。

双子ならなおさら、

支払う額もタイミングも 2倍で同時。

その現実は少しプレッシャーですが

反対に言えば――

この期間さえ乗り越えれば、家計は一気に軽くなる

ということでもあります。

大学費用が終わった後は、

✔ 住宅ローンを前倒ししたり

✔ 自分や夫婦の老後資金を積み立てたり

✔ 趣味や学び直しにお金を回したり

家計の使い方を“守り”から“攻め”へ切り替えるステージ に入ります。

私自身、奨学金の返済で苦労した経験があるからこそ、

子どもに同じ負担を背負わせないよう準備したいと思っていますが、

同時に、お金と向き合う力も育てたい

と思っています。

教育費は 親が作る未来の土台。

大学費用の準備は、

子どもの選択肢を広げるだけでなく、

✔ 家計管理

✔ 将来の安心

✔ 家族の価値観づくり

につながります。

✨ 最後に一言

この記事を読んで

「あ、今できることがあるかも」と思えたら、

それが資金準備の第一歩です。

双子育児は大変ですが、

同じだけ 子どもたちが親に人生の学びもくれます。

大学費用まで走り切ったら、

きっと家計も気持ちも軽くなります。

その日を楽しみに、

今できる準備から一緒に始めていきましょう 😊✨