この記事にはプロモーションが含まれています。

双子を育てていると、

ふと

「教育費って、結局いくら必要なんだろう?」

と考える瞬間がありますよね。

わが家でも気になり、

小学校から大学卒業までを想定して

双子家庭の教育費を一度すべて書き出してみました。

その結果、見えてきたのは――

総額だけでなく、

“きつくなる時期”がはっきり分かれている

という事実です。

特に、

- 高校進学のタイミング

- 大学入学前後

この2つは、家計への負担が一気に跳ね上がります。

この記事ではまず、

双子家庭の教育費の全体像と、

負担が集中しやすい時期を整理します。

そのうえで、

高校・大学それぞれの具体的な金額や選択肢については、

個別記事で詳しく解説しています。

「うちは、どこが一番きつくなりそうか」

その目安として、参考にしていただければと思います。

①双子家庭の教育費モデル(総額)

| 項目 | 🌙月 | 🍁楓 | 合計 |

|---|---|---|---|

| 小学校 公立6年間 | 2,092,584円 | 2,092,584円 | (初年度)822,528円 (6年間合計)4,185,168円 |

| 中学校 公立3年間 | 1,727,425円 | 1,727,425円 | (初年度)1,284,950円 (3年間合計)3,454,850円 |

| 高校 3年間 | (公立)1,893,256円 | (私立)3,190,849円 | (3年間合計)5,084,105円 |

| 大学/4年間 | 私立大学理科系学部 (初年度)1,530,451円 (4年間目安)5,303,352円 | 私立大学文科系 (初年度)1,194,841円 (4年間目安)4,136,198円 | (初年度)2,725,292円 (4年間目安)9,439,550円 |

| 合計 | 11,016,617円 | 11,147,056円 | 22,163,673円 |

※この表は、双子2人を

公立小学校・公立中学校・高校(公立/私立)・大学(私立文系/理系)

に進学した場合を想定した、教育費のモデルケースです。

家庭の選択や地域差によって金額は前後しますが、

「どの時期に、どれくらいの負担が集中しやすいか」

を把握するための目安としてまとめています。

想定した条件では、小学校〜大学卒業までの総額は

約2,200万円 となりました。

教育費の総額を見て

「思ったより高い」

「まだ実感が湧かない」

と感じる方も多いかもしれません。

双子を育てるには年収いくら必要?試算した記事をまとめました👇

▶ 双子を育てるには年収いくら必要?教育費2,000万円をリアルに試算

② 学校別にかかる費用のイメージと違い

教育費は、学校段階ごとに見ると

「思っていたより安い時期」と

「一気に負担が跳ね上がる時期」があります。

ここでは、双子2人が進学した場合を想定し、

学校別にかかる費用の目安と、金額が変わりやすいポイントを整理します。

双子家庭の場合、教育費が同時期に重なることも多いです。

双子の教育費については、こちらの記事で詳しくまとめています。

→ 双子の教育費は2倍?リアルな内訳と準備の考え方

公立小学校

双子2人とも公立小学校に通った場合、6年間の教育費は 約418万円 です。

習い事などの費用も最低限含まれていますが、習い事の増減があれば、前後していきます。

※初年度は150,000円追加している金額です。

公立小学校に行かせた場合の学費はいくら?双子でかかる教育費をリアルに試算!

公立小学校に行かせた場合の学費はいくら?双子でかかる教育費をリアルに試算! 公立中学校

二人とも公立中学校に通った想定の場合の3年間、3,454,850円

平均値の課外活動費は含まれていますが

部活動のレベルや高校受験にかかる塾の費用でも大きく変わってきます。

※初年度は制服などの出費が追加されるので200,000円追加した金額です。

双子が中学生になると教育費はいくら?男の子・女の子で違う出費を徹底チェック!

双子が中学生になると教育費はいくら?男の子・女の子で違う出費を徹底チェック! 高校

ここからも想定ではありますが、

一人私立に通った場合の公立1人+私立1人3年間の合計5,084,105円

二人とも公立だった場合は大きく金額が下げられますが、

行く想定で準備しておいた方が◎

※こちらも入学時に制服などの費用で

200,000円(公立10万円/私立10万円)で追加した金額です。

【結論】高校にかかる費用はいくら?公立・私立の総額と内訳を比較

【結論】高校にかかる費用はいくら?公立・私立の総額と内訳を比較 大学

まだ記事は準備中ですが一人私大理系、一人私大文系で4年間合計9,439,550円

学部だけではなく自宅からの通学や一人暮らしなどでも大きく変わってくる項目です。

二人が国公立であれば、もう少し教育費は下げられます。

この金額をどう準備するかは家庭によって戦略が分かれます。

我が家は「投資で一部を作る」方針を取っています。

▶ 双子の大学費用は足りる?NISA月1.5万円を4年積み立てたリアル

【双子の大学費用】いつ・いくら必要?入学前後が一番きつい理由と現実的な準備

【双子の大学費用】いつ・いくら必要?入学前後が一番きつい理由と現実的な準備 子供3人の場合と徹底比較!双子➕兄弟の世帯の大学費用はこちら!

双子の大学費用はいくら?兄弟あり・なしで比較【大学無償化対応】

双子の大学費用はいくら?兄弟あり・なしで比較【大学無償化対応】 文部科学省のデータに基づいて計算しています。

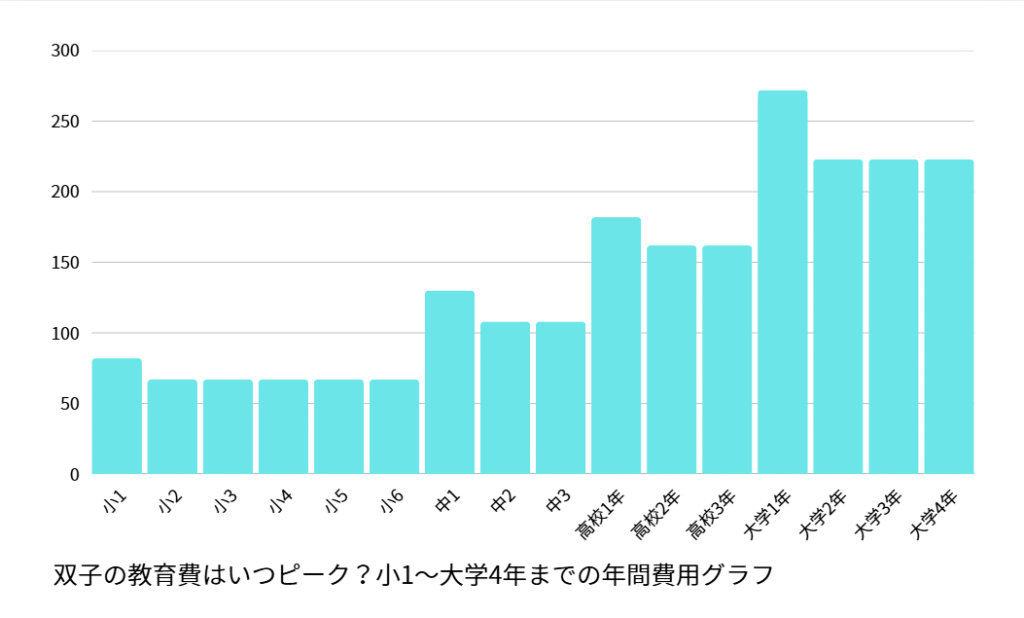

③ 双子の教育費“ピークタイミング”は?

小1〜大学4年までの年額を並べてみると、

双子家庭の教育費は「毎年均等」ではなく、

特定の時期に大きく集中することが分かります。

※本表は「一部私立」「文系・理系混在」を想定した、

わが家(※月と楓)の試算モデルです。

どの項目がご家庭と違うかに線を引くだけで、

自分なりの教育費イメージを作ることができます。

ここまで見ていただくと分かる通り、

双子家庭の教育費で一番重要なのは、

「総額」よりも「いつ・重なるか」です。

特に、

・高校〜大学が連続する時期

・大学入学前後

は、家計への負担が一気に跳ね上がりやすいタイミングになります。

教育費のピーク時期が分かっても、

「じゃあ何をすればいいのか分からない」

「保険や貯蓄を決めきれない」

と感じる方も少なくありません。

その背景には、教育費特有の心理的な迷いがあります。

▶︎ 双子の教育費が不安な理由は「金額」じゃない|保険や貯め方を決められない本当の理由

大学入学時

一番かかるのは、大学の初年度ではないでしょうか。

私立であれば、初年度(一年間)で270万円飛んでいきます。

さらに遠いところであれば、一人暮らしも始めるために、

引っ越し資金や家具家電などの生活必需品の資金も必要になります。

(270万円に一人暮らしの金額は含まれていない計算です。)

高校の塾費用・日常生活における費用

大高校費用は、“教育費”と“生活費”の境界が曖昧になるのが特徴です。

交通費・スマホ・制服・部活・塾……

子どもが「一人の人」として育つ分、費用も成人に寄ってきます。

中学の塾費用・日常生活における費用

初年度に制服費用もかかります。

(初年度は+20万円を増加させています)

部活動も取り組めば、費用として負担も

増えてきます強豪であればチームでそろえたりするので、

想定できないケースも多いです。

高校受験も視野に入れているなら、その塾でかかる費用もかさんできます。

小学校入学時

ランドセルや入学セットなど、

こまごまとかかるものが×2になるので、

費用面では入学時にどんっとかかるイメージです。

初年度+15万円ほど増加させています。

では、こうした教育費のピークに向けて、

今から何を準備しておけばいいのでしょうか。

④教育費以外のお金も見える化しよう

教育費というと、

授業料や学費だけを思い浮かべがちですが、

実際の家計ではそれ以外のお金も確実に積み重なっていきます。

たとえば、

出産・入院費用、

お宮参りや七五三などの行事、

誕生日・クリスマスといった毎年のイベント費用。

さらに成長にあわせて、

習い事や体験、家族での外出など、

「教育費ではないけれど、子どもの成長に欠かせない支出」も増えていきます。

これらは一つひとつは少額でも、

双子の場合は“×2”で積み重なり、無視できない金額になります。

教育費の総額だけを見るのではなく、

こうした周辺の支出も含めて、

家計全体を俯瞰しておくことが大切です。

関連記事で具体例を見る

【双子出産体験談】36週4日で破水→緊急帝王切開|入院〜退院までの記録

【双子出産体験談】36週4日で破水→緊急帝王切開|入院〜退院までの記録  【3歳男女双子】七五三費用20万円!スタジオで号泣&減額…人見知りを攻略したリアル体験記

【3歳男女双子】七五三費用20万円!スタジオで号泣&減額…人見知りを攻略したリアル体験記 なお、世帯年収や生活水準によって

習い事にかけられる金額は大きく異なります。

あくまで一例として、

「どれくらい差が出やすい項目なのか」を知る参考にしてください。

世帯年収1000万円の双子家庭は習い事に月いくら使える?4歳〜6歳の教育費モデルを公開

世帯年収1000万円の双子家庭は習い事に月いくら使える?4歳〜6歳の教育費モデルを公開 ⑤ 今からできる備え方

教育費の備え方を考える前に、

「なぜ決められないのか」

「何が引っかかっているのか」

を整理しておくことが大切です。

先に「約2,200万円」と聞くと、

正直、途方もない金額に感じるかもしれません。

ただ、双子が3歳の場合、

大学卒業までには約19年あります。

大切なのは、

すべてを今すぐ準備しようとしないこと。

この試算でお伝えしたかったのは、

「いつ・どこでお金が一気に必要になるか」を

あらかじめ知っておくことです。

出費が重なる時期を把握できていれば、

・今は無理に貯めなくていい時期

・逆に、ここは備えておきたい時期

が見えてきます。

守るところは守り、

増やせるところは無理のない範囲で増やす。

日常生活に支障が出ない形で

教育費と向き合うために、

わが家で整理した考え方をこちらにまとめています。

▶【双子育児】教育費を諦める前に。節約の限界を突破する「収入の増やし方」

⑥ まとめ

ここまで、双子家庭の教育費について

小学校〜大学までの総額や、

負担が重なる時期を整理してきました。

数字として見えてくると、

「今は大丈夫そうだけど、この先も本当に大丈夫かな…」

と不安になる方も多いのではないでしょうか。

ただ、今回の試算で一番お伝えしたかったのは、

教育費は“総額”よりも

「いつ・どこで重なるか」を知ることが大切だという点です。

私自身も、教育費だけでなく、

・育休手当

・今後の収入の変化

・家計全体のバランス

まで含めて考えたときに、

自分たちだけで判断するのは難しいと感じました。

そこで、妊娠〜出産〜子育て中のママ向けに対応している

【ベビープラネットの無料相談】を利用して、

一度、家計全体を整理してもらうことにしました。

すぐに何かを決める必要はなく、

「これからどう考えていけばいいのか」を

一緒に確認してもらえただけでも、

気持ちはかなり楽になりました。

将来のお金に少しでも不安がある方は、

まずは“今の状況を整理するところ”から

始めてみてもいいと思います。

老後資金と教育費を混ぜないため、iDeCoも並行しています。