※この記事にはPRが含まれます。

双子を育てていると、

毎月の支出の重さが体にこたえます。

保育料、住宅ローン、食費、日用品——

家計は常にフル稼働で、「老後資金まで考える余裕はない」と感じる日も、正直あります。

それでも私は、

独身時代から続けているiDeCoを、

今も月15,000円ずつ積み立てています。

満額ではありません。

新NISAの枠も使い切れていません。

でも、それでいいと思っています。

この記事では、双子育児中の我が家が

「教育費と老後は両立できるのか?」と向き合いながら、

iDeCoをやめなかった理由、

引き出せない不安との向き合い方、

住宅購入前に家計を見直した体験、

現実的な積立バランスについて、等身大でお話しします。

「今は教育費が不安。でも老後も心配…」

——そう感じている方の、少しでも安心材料になればうれしいです。

独身時代から続けているiDeCoのいま

iDeCoを始めたのは、独身時代の2020年のことでした。

当時は老後のことをぼんやりと意識しながら、

「とりあえず節税になるなら」という

軽い気持ちで月15,000円の掛け金を設定しました。

それから5年が経ち、双子が生まれ、

住宅を購入し、生活は大きく変わりました。

それでもiDeCoだけは、ずっと続けています。

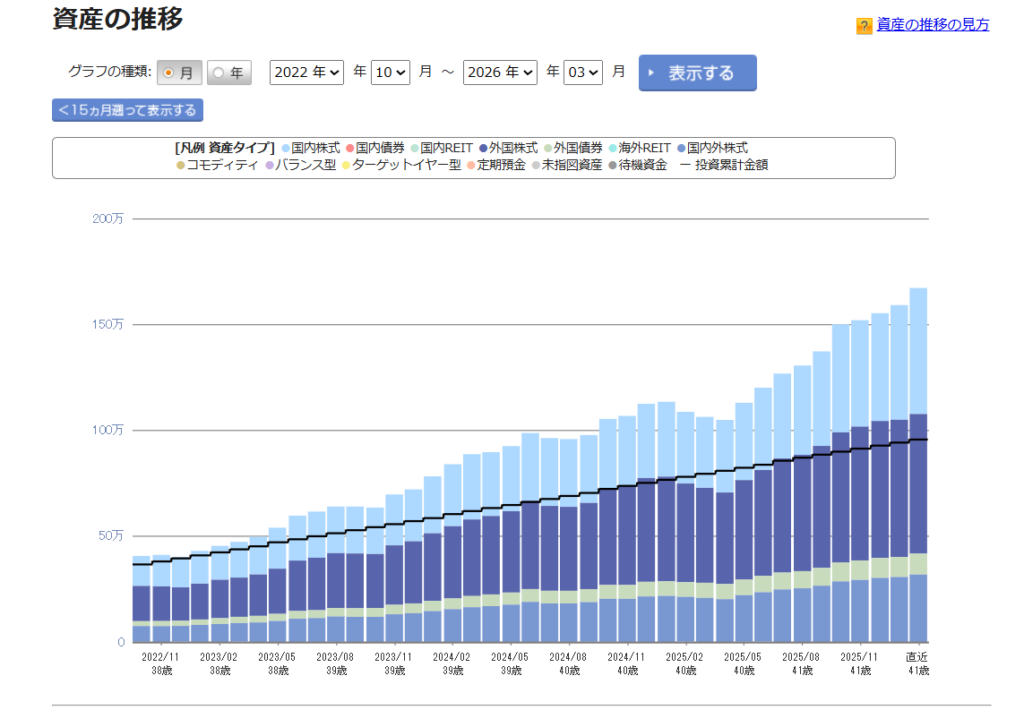

2026年3月現在

・投資累計額は961,188円。

・時価評価額は1,675,765円、

・評価損益は+714,577円(運用利回り20.03%)

になっています。劇的な数字ではないかもしれませんが、

月15,000円を淡々と積み上げた結果がここにある。

それだけで、続けてきてよかったと感じています。

現在の評価額は、こちらです👇

iDeCoは引き出せない。それが一番の不安でした

iDeCoを続けながらも、双子が生まれてから一時期、解約を考えました。

理由はシンプルで、

「お金が60歳まで引き出せない」という制約が

怖くなったからです。

教育費はこれからかかる。

保育料もある。

もし何かあったとき、

手が届かないお金を積み上げていて大丈夫なのか。

その不安は、正直今でもゼロではありません。

ただ、引き出せないことは、

裏を返せば「手をつけられない老後資金」

として強制的に守られているということでもあります。

意志の力に頼らず、仕組みとして積み立てられる。

それがiDeCoの本質だと、今は思っています。

住宅購入前に、家計を一度すべて見直しました

住宅購入を検討し始めたタイミングで、

ファイナンシャルプランナーに相談する機会がありました。

そこで初めて、家計全体を

「数字として」並べてもらいました。

収入、支出、保険料、教育費の見込み、

住宅ローンの返済額、老後に必要な資産額——

それらがひとつのシートに整理されたとき、

漠然とした不安が少し形になった気がしました。

「足りない」のか「意外と大丈夫」なのか。

感覚でなく、数字で確認できたことで、

iDeCoを続ける判断ができました。

「設計の中で続けているもの」になりました。

我が家のリアルな生活費と生活防衛資金

現在の我が家の毎月の支出は、おおよそ45万〜55万円ほどです。

内訳の大きいものは、住宅ローンと保育園料金

この“ダブル固定費”があるため、支出はどうしても多めになります。

さらに、食費や水道光熱費・日用品などを

を合わせると、このくらいのレンジに収まっています。

正直に言うと、

「余裕たっぷり」という家計ではありません。

だからこそ、iDeCoの掛金を満額にする選択はしませんでした。

生活防衛資金について

結婚後から子どもが生まれるまでに貯めた共通貯金があり、

現在の生活防衛資金はおおよそ200万〜300万円です。

住宅購入前後で多少の増減はありましたが、

おおむねこの範囲をキープしています。

毎月の生活費を45万〜55万円と考えると、

約4〜6ヶ月分にあたります。

理想を言えば、もう少しあると安心かもしれません。

今すぐ家計が崩れる状態ではない

と確認できたことが、

iDeCoを継続する判断につながりました。

完璧ではないけれど、崩れない設計

毎月の収支を細かく管理しているわけではありません。

ただ、「これだけは動かさない」という

仕組みを先に作ることで、

残りを生活費として使う設計にしています。

先取りで抜いてしまえば、

手元に残ったものだけで暮らすしかない。

それだけのシンプルな仕組みですが、

双子育児の慌ただしい日々には、これが一番続けやすい方法でした。

iDeCo+NISAを両方続ける理由

我が家の投資は、

iDeCo月15,000円とNISA月15,000円の

合計3万円です。

どちらか一方に集中させることも考えましたが、

役割が違うため、あえて両方を小さく続けることにしました。

iDeCoは

「60歳まで引き出せない老後専用のお金」。

その制約を逆手に取って、

最初から手をつけない前提で家計を組んでいます。

所得控除の恩恵もあるため、

実質的な負担は掛け金より少なく済んでいます。

NISAはいつでも引き出せる柔軟な資産として、

教育費の補完や万が一の備えとして位置づけています。

ロック型の老後資産と、

フレキシブルに使える資産。

この二層構造が、今の我が家には合っています。

攻めすぎない、それが続く理由

双子育児の費用は読めません。

保育料、習い事、急な医療費——何かと出費が重なります。

だから投資額は、あえて「少し物足りない」くらいに抑えています。

新NISAを満額フル活用している家庭を

SNSで見かけると、正直焦ることもあります。

でも今の我が家の優先順位は、

家計を崩さないこと。

枠を使い切れていないことより、

続けられていることの方が大切だと判断しています。

投資額に絶対的な正解はありません。

子どもが手離れしたら増やせばいい。

今は「完璧な計画」より「意図して設計している」

という感覚を持てていることが、

日々の不安を和らげてくれています。育費や急な出費には使えません。

つまり、「目的は老後に限定された資産」です。

教育費と老後は両立できる?

完璧にはできない

結論から言えば、完璧には両立できません。

教育費を最優先にすれば老後資金の積立が遅れる。

老後を重視しすぎれば今の生活や教育に影響が出る。

どちらかを立てればどちらかが立たない、

というトレードオフは確実にあります。

「何もしていない不安」より軽い

それでも、「何もしていない」よりはずっといい。

iDeCoとNISAを合わせて月3万円。

年間36万円。

10年続ければ360万円の積立元本になります。

運用益次第では、それ以上になる可能性もある。

完璧ではないけれど、「やっていない不安」と「やっている不安」は、重さが違います。

仕組みで積み立てる安心感

意志の力で貯めようとすると、

余裕がない月には積めなくなります。

でも仕組みとして先に引き落とされていれば、考える余地なく続けられます。

この金額だから、続いています。

まとめ 家計は「投資額」より「全体設計」が先でした

我が家が相談してよかったこと

FPへの相談で一番よかったのは、

「今の家計で無理のない投資額」を確認できたことです。

感覚で「たぶん大丈夫」と思っていたことが、

数字として裏付けられる。逆に、

思っていたより余裕がない部分も見えてくる。

どちらにしても、知ることで判断できるようになります。

数字を並べると、不安は整理される

漠然とした不安は、

具体的な数字に変えると整理されます。

「老後いくら必要か」

「今のペースで積み立てるといくらになるか」

「教育費のピークはいつか」

——これらを一度見える化するだけで、不安の正体が少しわかります。ん。

無理のない範囲を確認できたから、続けられている

月15,000円のiDeCoを5年間続けられているのは、

「この金額なら無理がない」と確認できているからです。

もし確認せずに感覚だけで続けていたら、

どこかで不安になって止めていたかもしれません。

もし、なんとなく不安を抱えているなら

老後のことが気になるけれど、

何から手をつければいいかわからない。

iDeCoやNISAは聞いたことがあるけれど、

自分の家計に合っているかどうか自信がない。

そう感じているなら、

まず家計全体を見てもらうことをおすすめします。

投資を増やすかどうかよりも、

「今の設計で大丈夫か」を知るほうが、気持ちはずっと軽くなります。

投資の前に、設計。それが、我が家が出した一つの答えです。

iDeCoと並走している

NISAの活用については、

双子の大学費用は足りる?NISA月1.5万円を4年積み立てたリアルにまとめています。

あわせて読んでいただけると、我が家の資産設計の全体像がより伝わると思います。

教育費全体の流れやピーク時期については、こちらでまとめています。