3〜4歳になると保育園無償化の恩恵が大きく、「その分、習い事に回したい」と感じる家庭も多いですよね。

特に双子家庭は“2人分”で費用が倍になるため、

年収1000万円でも習い事の金額設定に迷いやすいもの。

本記事では、

・世帯年収1000万円(夫700/妻300)モデル

・4〜6歳(年少〜年長)の双子にかかる習い事の適正額

・将来の教育費総額の見える化

・いま毎月いくら積み立てていれば安心か

を、数字でわかりやすく整理します。

「今いくらまで習い事に使っていいのか?」

「将来いくら教育費が必要になるのか?」

この2つがこの記事を読み終える頃にはクリアになります。

【双子の教育費】どこが一番かかる?小学校〜大学までの総額と“負担が重い時期”まとめ

【双子の教育費】どこが一番かかる?小学校〜大学までの総額と“負担が重い時期”まとめ 世帯年収1000万円の手取りはいくら?夫700/妻300モデルで徹底計算

幼児期の習い事にいくら使えるのかを考えるために、まずは「本当の手取り」を把握する必要があります。

ここでのモデル家庭

夫700万円/妻300万円・双子4歳・住宅ローンあり

税金・社会保険料・住宅ローン控除・ふるさと納税などを含めた実質手取りを算出します。

給与所得控除や社会保険料、各種控除を踏まえると、

夫の年間手取りは**約577万円(月48万円)**となります。

住宅ローン残高4,300万円・3年目の住宅ローン控除によって約30万円の還付があり、実質的に手取りが押し上げられる形です。

妻の年収300万円の場合、

税金・社会保険料を差し引いた実質手取りは**年247.8万円(月20.6万円)**です。

夫48万円+妻20.6万円で、

世帯の手取りは月68.6万円と試算できます。

双子家庭の生活費はいくら?外食多め・太陽光住宅のリアルな家計モデル

世帯年収1000万円といっても、

生活費が高い家庭では習い事に回せる金額は限られます。

ここでは、ヒアリングをもとに

「実際にありそうな生活費モデル」を算出しました。

双子を育てるには年収いくら必要?年収600万円で試算した記事はこちら👇

▶ 双子を育てるには年収いくら必要?教育費2,000万円をリアルに試算

共働き家庭で時間がなく、外食・惣菜を多用する場合、3歳双子家庭の食費は月12万円になることが一般的です。

・ファミレス1回あたり3,500円×5回(週1回程度)=17,500円

・出前・テイクアウトなど:15,000円

・食品購入:87,500円(月)

オール電化+太陽光パネルがあり売電もできる場合、

電気代は月3,000円程度まで抑えられます。

(季節にもより、冬や雨の季節はもう少し高くなります。)

食費・光熱費・通信・交通・日用品・保険・住宅ローンなどを合計すると、

生活費は月40万円程度に落ち着きます。

| 生活費 | 1ヶ月 | 1年間 |

| 住宅ローン | 9.5万円 | 114万円 |

| 食費 | 12万円 | 144万円 |

| 日用品 | 2.5万円 | 30万円 |

| 水道光熱費 | 1万円 | 12万円 |

| 通信費 | 1.5万円 | 18万円 |

| 交際費 | 0.5万円 | 6万円 |

| 交通費 | 2.5万円 | 30万円 |

| 保険料金 | 2.5万円 | 30万円 |

| その他 | 5万円 | 60万円 |

| 合計 | 37万円 | 444万円 |

外食多め・太陽光住宅という前提でも、

固定費を工夫することで“習い事に回せる余力”をしっかり確保できる家計モデルです。

今後の小学校・中学校・高校でかかってくる費用について

小・中・高でかかる費用は、

すべて公立ルート+私立高校の一般的な平均値で試算しています。

双子家庭の場合は、

年間の負担が単純に2倍になるため、計画的な把握がとても大切です。

では、小学校〜高校まで双子でどれくらい教育費がかかるのか。

実際の数字を“男女それぞれのケース”で整理してみます。

| 想定されるケース | 🌙男の子 | 🍁女の子 |

| 小学校 | 公立6年間 720,948円(学校教育費+給食費) | 公立6年間 720,948円(学校教育費+給食費) |

| 学童・習い事費用 | (学童小学3年まで利用)600,000円➕習い事900,000円 (1か月25,000円3年想定) | (学童小学3年まで利用)600,000円➕習い事900,000円 (1か月25,000円3年想定) |

| 中学校 | 公立3年間 452,241円 | 公立3年間 452,241円 |

| 部活動 | (サッカー部想定) 150,000円 | (バレー部想定)150,000円 |

| 塾・習い事費用 | (塾費用) 900,000円 (1ヶ月25,000円想定) | (塾費用) 900,000円 (1ヶ月25,000円想定) |

| 高等学校(全日制) | 私立3年間 2,299,470円 | 私立3年間 2,299,470円 |

| 部活動 | (サッカー部想定)210,000円 | (バレー部想定)150,000円 |

| 塾・習い事費用 | (塾費用) 900,000円 (1ヶ月25,000円想定) | (塾費) 900,000円 (1ヶ月25,000円想定) |

| 費用(双子合算:14,205,038円) | 7,132,659円 | 7,072,659円 |

上記のとおり、

公立小学校 → 公立中学校 → 私立高校 という一般的なルートでは、

双子合計で 約1,420万円 が目安となります。。

ただし、部活や塾によっては+数万円〜十数万円増えるケースもあるため、

「1,500万円前後」を一つのラインとして見ておくと安心です。

双子を育てるには年収いくら必要?試算してまとめました👇

▶ 双子を育てるには年収いくら必要?教育費2,000万円をリアルに試算

【双子育児】教育費を諦める前に。節約の限界を突破する「収入の増やし方」

【双子育児】教育費を諦める前に。節約の限界を突破する「収入の増やし方」 今後の貯め方について

教育費をどのように準備するかは、

「貯金だけで貯めるのか」「投資も併用するのか」で大きく変わります。

ここでは、

・現金だけで10年間貯める場合

・積立NISAを10年間活用する場合

の2パターンで貯めていくことにします。

また最後に積立NISA(2022年から実際に行っている著者自身の実績)をご紹介します。

毎月60,000円をコツコツ積み立てた場合、

10年間で 7,200,000円 を確保できます。

60,000円×12か月×10年 = 7,200,000

年利3%(月利0.25%)でシミュレーションした場合、

10年間運用すると 8,384,485円 まで増える見込みです。

投資による増加分は約118万円。

現預金:7,200,000円

積立NISA:8,384,485円

合計:15,584,485円

毎月12万円(貯金+投資)を10年間続けると、

公立小学校〜中学校+私立高校まで の教育費は十分確保できる試算です。

※大学費用は別記事で詳しくまとめます。

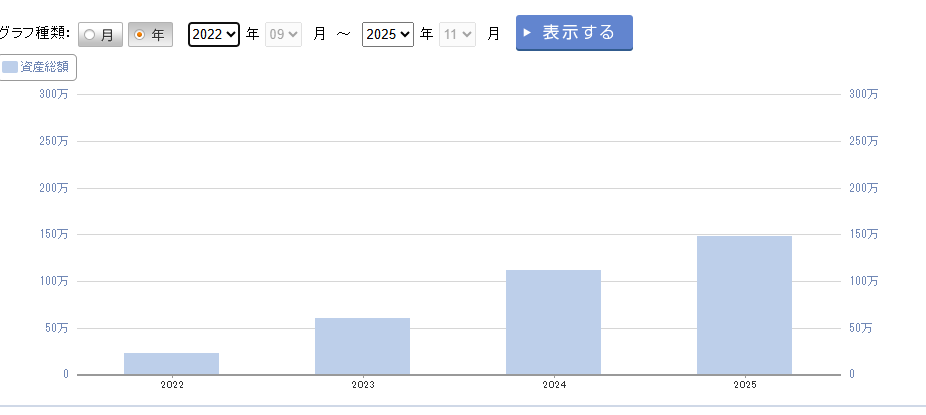

私は2022年から積立NISAを開始し、

・最初の3年間 → 毎月22,000円

・直近1年間 → 毎月15,000円

を継続してきました。

その結果、元本720,000円 → 評価額150万円 に増えました(約4年)。

↓写真4年間(2022年から2025年間)積立NISA運用した実績になります。

※積立NISAは値動きのある資産への投資です。

絶対に増えるわけではありませんが、長期・分散を前提とすることで、

教育費の一部を効率よく準備できる可能性がある 仕組みです。

貯金と併用しつつ、「無理のない範囲」で取り入れるのが安心です。

NISAの記事もまとめました👇

▶ 双子の大学費用は足りる?NISA月1.5万円を4年積み立てたリアル

習い事に月いくら使える?双子の適正額を試算(結論:月3〜4万円が最適)

手取り68.6万円から、生活費37万円を引くと、

毎月31万円が“教育費・貯蓄・習い事”に使える自由枠 になります。

この31万円をどのように配分すると無理なく続けられるのか、モデルケースで解説します。

100,000円 貯金・余暇などの出費に控える

60,000円 積立NISA

100,000円 老後への貯え(企業DCやiDeCo)

50,000円 習い事への投資

幼児の習い事の全国平均は 1人あたり6,000〜12,000円。

しかし本家庭の所得・生活費バランスを踏まえると…

最も現実的で続けやすいライン(推奨) → 双子で月3〜4万円

●スイミング(1万円×2) ●英語(8,000円×2〜) 合計:36,000円

など2〜3つを無理なく続けられます。

✔上限(家計を崩さず使える金額) 双子で月5万円まで

双子育児でもできる!おうちモンテッソーリの始め方|3歳から“ゆるく続ける”コツ

双子育児でもできる!おうちモンテッソーリの始め方|3歳から“ゆるく続ける”コツ まとめ|世帯年収1000万円の双子家庭が“無理なく”習い事に使える金額は?

結論:双子なら “1人あたり1.5〜2万円

(合計3〜4万円)” が無理なく続けられるラインです。

本記事のモデルケースでは、年収1000万円の実質手取り:月68.6万円 生活費総額:月37万円 大小学校から高校までの資金:今の貯金だけで十分確保できる 習い事に使える金額:月3〜4万円が適正 という結果になりました。

双子の幼児期は支出が重なりがちですが、

保育園無償化の4〜6歳は習い事を始める“最適なタイミング”でもあります。

将来の教育費に大きな不安がない家庭だからこそ、

「月3〜4万円の習い事」で、双子それぞれの個性を伸ばす投資ができます。

教育費だけじゃなく老後についてのiDeCo記事もまとめました👇