「双子の大学費用、足りる気がしない。」

そう思いながらも、

我が家はNISAで月1.5万円を積み立てています。

現在のNISAの資産は約158万円。

4年間続けたリアルな運用結果です。

正直に言うと、

これだけで1,000万円に届くとは思っていません。

それでも積み立てる理由と、15年後の試算を公開します。

双子の大学費用はいくら必要?

双子の大学費用は、

進学先にもよりますが2人で約1,000万円前後がひとつの目安になります。

文部科学省の調査をもとにすると、

入学金・授業料・諸経費を含め、

私立文系であれば1人あたり400〜500万円台。

理系や自宅外通学になればさらに増えます。

双子の場合は、その負担が同時期に重なる可能性が高いのが大きな特徴です。

特にお金が動くのは入学前後のタイミング。

受験料、入学金、前期授業料などが一気に必要になり、

「合格したけど支払いが厳しい」という状況は避けたいところです。

大学までにいくら準備しておくべきか、

より詳しい総額や内訳については、こちらの記事でまとめています。

👉 【双子の大学費用】いつ・いくら必要?入学前後が一番きつい理由と現実的な準備

この記事では、そこに向けて

我が家が実際に行っているNISA積立のリアルを見ていきます。

双子の教育費は2倍かかる?

教育費全体については、こちらの記事も参考にしてください。

→ 双子の教育費は2倍?リアルな内訳と準備の考え方

我が家がNISAで月1.5万円を積み立てている理由

我が家が大学費用の準備として選んだのは、

毎月1.5万円のNISA積立です。

大きな金額ではありません。

それでも「やらないよりは前に進む」と思い、

まずは無理のない金額から始めました。

児童手当とは分けて考えたかった

児童手当は、基本的に“確実にもらえるお金”。

一方で、大学費用は数百万円単位で必要になります。

児童手当だけでは足りない前提で、

別の積立ラインを作っておきたかったのが理由です。

生活費と混ざらないよう、あえてNISA口座で運用しています。

15年という時間を味方にしたい

双子が3歳の今、大学入学までは約15年あります。

短期で増やそうとするとリスクが大きくなりますが、

15年という期間があれば、価格変動をならしながら資産形成できる可能性があります。

「時間を味方にできるのは今だけ」という感覚が、

積立を続けている一番の理由かもしれません。

元本保証だけでは増えないと思った

普通預金や定期預金は安心感がありますが、

金利はほぼゼロに近い状況が続いています。

大学費用1,000万円を目標にするなら、貯金だけでは正直厳しい。

だからこそ、値動きはあると理解したうえで、

投資という選択を取りました。

現在は、2024年から始まった

新NISAの制度のもとで積み立てを続けています。

制度の詳細はここでは触れませんが、

「非課税で長期投資ができる」という点が、

教育費準備との相性が良いと感じています。

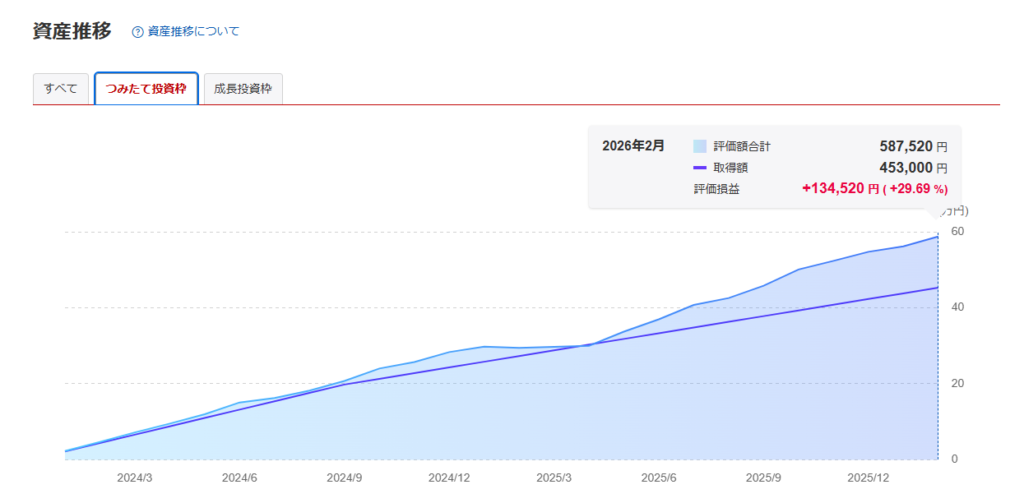

NISA月1.5万円を4年積み立てた結果【実績公開】

ここからは、我が家のリアルな運用状況を公開します。

特別な銘柄選びをしているわけではありません。

毎月1.5万円を、淡々と積み立ててきただけです。

積立額と評価額

2024年からの新NISA枠で積み立てた結果は、以下の通りです。

- 元本:約45万円

- 評価額:約58万円

- 含み益:約13万円

- 利回り:約29%

2年間で+13万円という結果だけを見ると、「思ったより増えている」と感じる方もいるかもしれません。

ただし、これはあくまで現時点の評価額です。

利益が確定しているわけではありません。

なお、NISA口座全体で見ると、

これまでの積立分を含め現在の評価額は約158万円です。

今回はその中でも、直近4年間の積立分にフォーカスしています。

正直に言うと、暴落はまだ経験していません

ここは正直に書いておきたい部分です。

大きな暴落局面を本格的に経験したわけではありません。

もちろん、マイナスになる日もありますし、数万円単位で評価額が動くこともあります。

それでも、基本は積立放置です。

相場を読めているわけでもなければ、

売買のタイミングを計っているわけでもありません。

ただ「決めた金額を、決めた日に積み立てる」ことを続けているだけです。

だからこそ、この数字は“うまくいった結果”というよりも、

「たまたま今はこうなっている」というのが正直な感覚です。

「本当にこのまま続けて大丈夫なのか?」と不安になることもあります。

投資は続けることが大切ですが、

同時に「仕組みを理解しておくこと」も安心につながると感じています。

投資初心者がまず何から学べばいいのかは、こちらの記事でまとめています👇

▶︎ 【初心者向け】株は何から始める?迷ったらまずこの1冊でOK

次の章では、このペースで15年間続けた場合、

大学費用としてどこまで準備できるのかを試算してみます。

このまま15年続けたらいくらになる?

では、このまま毎月1.5万円を15年間続けた場合、

大学入学時にはいくらになるのでしょうか。

現在のNISA資産は約158万円。

ここに月1.5万円の積立を

15年間続ける前提で、ざっくり試算してみます。

年利3%で運用できた場合

- いまの158万円 → 約245万円

- 月1.5万円 × 15年(運用込み) → 約330万円前後

合計:約570万〜600万円

年利5%で運用できた場合

- いまの158万円 → 約330万円

- 月1.5万円 × 15年(運用込み) → 約400万円前後

合計:約700万〜730万円

もちろん、これはあくまで想定利回りでの試算であり、将来の運用成果を保証するものではありません。

相場環境によっては、これより下振れする可能性も十分にあります。

それでも見えてきたのは、

月1.5万円を15年続けても、双子の大学費用1,000万円には届かない可能性が高い

という現実です。

では、どう考えるべきなのか。

次の章で、我が家の結論を書いていきます。

正直、NISA月1.5万円だけでは足りない

ここまで試算してみて、出た結論はシンプルです。

双子の大学費用は、目安として約1,000万円。

一方で、NISAで月1.5万円を15年続けた場合の想定は、

約600万〜700万円前後。

正直に言うと、これだけでは足りない可能性が高いと思っています。

もちろん、運用がうまくいけば数字はもう少し伸びるかもしれません。

逆に、想定より下振れすることもあります。

それでも、仮に600万円だったとしても、

👉ゼロから大学費用を迎えるのか

👉ある程度準備できた状態で迎えるのか

この差はとても大きいと感じています。

不足分をどう補うのか。

- 収入から出すのか

- ボーナスで補うのか

- 別の貯蓄を使うのか

選択肢がある状態を作れること自体に意味があると考えています。

それでも、「本当にこれでいいのかな」と迷うことはあります。

教育費の不安は、単純な金額よりも、

「何を選べばいいのかわからないこと」が一番のストレスでした。

▶ 双子の教育費が不安な理由は「金額」じゃない|保険や貯め方を決められない本当の理由

また、大学進学そのものについて悩むこともあります。

教育費をどう準備するかは、

まず“進学をどう考えるか”から始まるのかもしれません。

それでも、完璧な正解を探すよりも、

“今できる準備を積み上げること”の方が現実的だと感じています。

そして改めて感じているのが、

正直なところ、NISAだけでは足りない可能性があるということ。

だからこそ、

👉「貯める」だけでなく

👉「増やす」「理解する」

という視点も大切だと考えるようになりました。

その一歩として、投資初心者が最初にやるべきことをまとめた記事はこちらです👇

▶︎ 【初心者向け】株は何から始める?迷ったらまずこの1冊でOK

我が家の考え方|“全部を投資でまかなわない”

ここまで計算してみて思うのは、

大学費用1,000万円を投資だけで作ろうとしないということです。

我が家の中では、役割を分けています。

- NISA=大学費用の一部を準備する枠

- 児童手当=教育専用として別管理

- 現金貯金=不足分や突発的な出費に備える

投資はあくまで一部。

「増える可能性のあるお金」として使い、

すべてを託すわけではありません。

大学費用だけを切り取ると1,000万円という数字が見えますが、

本当は小学校から高校まで、じわじわとかかり続けます。

双子の場合は、その負担が同時に重なるのが最大のポイント。

▶ 【双子の教育費】どこが一番かかる?小学校〜大学までの総額と“負担が重い時期”まとめ

教育費全体の流れを整理した上で、

「どこを投資で補うのか」を考えるようにしています。

老後資金については、教育費とは分けて考えています。

我が家は2020年から iDeCo(個人型確定拠出年金) で積み立てを継続しています。

60歳まで原則引き出せない制度だからこそ、

教育費とは混ざらない“老後専用資金”として設計しています。

なぜ月15,000円という金額にしているのか、

生活防衛資金や年金試算も含めたリアルな考え方は、

こちらの記事にまとめました。

▶︎ 双子育児中でもiDeCoを続ける理由|教育費と老後は両立できる?

4月から、夫名義のNISAもスタートします

そしてもう一つ、今年の4月から新しい動きを始めます。

夫名義のNISA口座で、月24,000円の積立を開始します。

なぜ4月からなのか。

それは、双子の保育料が無償化になるタイミングだからです。

これまでは住宅ローンと保育料が同時にかかり、

家計的には正直余裕はありませんでした。

無理に増額するよりも、まずは生活を安定させることを優先。

保育料がなくなる分の一部を、そのまま投資に回す。

生活水準を上げるのではなく、将来に回す。

その判断を、4月から実行します。

現在の私の月1.5万円と合わせると、

世帯でのNISA積立は月39,000円になります。

大学費用1,000万円を投資だけで目指すわけではありません。

でも、家計に余裕ができたタイミングで少しずつ増やしていく。

我が家は、そんな積み上げ方を選びました。

双子の大学費用を準備する方法はいくつかありますが、

まずは「教育費がどれくらい必要なのか」を知っておくことも大切です。

双子家庭の教育費の総額や、年収600万円で

どこまで準備できるのかは、こちらの記事で詳しくまとめています。

→ 双子を育てるには年収いくら必要?教育費2,000万円をリアルに試算

まとめ|完璧じゃなくても、今できることを積み上げる

今回の試算を通して分かったのは、

月1.5万円のNISA積立だけでは、

双子の大学費用1,000万円に届かない可能性が高いという現実です。

それでも、4年間で約+13万円という結果が出ています。

もちろん、この利益は確定したものではありませんし、

将来も同じように増える保証はありません。

ですが、何もしなかった場合との差は、確実に生まれています。

教育費の準備は、短距離走ではなく長距離走。

15年という時間がある今だからこそ、

小さな金額でも積み立てる意味があると感じています。

双子だからこそ、必要額は大きい。

同時に、準備できる時間も限られています。

完璧な正解はありません。

それでも、

- 投資は一部として活用する

- 児童手当は分けて管理する

- 余裕ができたら積立額を増やす

できることを一つずつ積み上げていく。

我が家は、そんなスタンスで大学費用と向き合っています。

この記事が、同じように教育費に不安を感じている方の参考になればうれしいです。

教育費全体の流れやピーク時期については、こちらでまとめています。